Bevölkerung und Parlament haben entschieden, den sozialen Ausgleich für Rentner:innen und Familien mit Kindern zu verstärken. Ende Jahr wird erstmals die 13. AHV-Rente ausbezahlt, frühestens ab nächstem Jahr sollen Familien eine Betreuungszulage erhalten, wenn sie ihre Kinder in einer Kita betreuen lassen. Wie bei anderen Sozialleistungen auch, stellt sich dabei die Frage, über welche Wege die entsprechenden Leistungen finanziert werden sollen. Der Arbeitgeberverband hat kürzlich eine von ihm in Auftrag gegebene Studie zu den Auswirkungen einer Erhöhung von Lohnbeiträgen und Mehrwertsteuern veröffentlicht. Travail.Suisse hat sich die Studie genauer angeschaut.

Die Studie von BSS stellt auf Basis einer Literaturrecherche verschiedene Thesen auf, die sich mit den Auswirkungen einer Erhöhung der Lohnbeiträge oder der Mehrwertsteuer auf die Standortattraktivität, die Anzahl der Arbeitsplätze und das Wachstumspotenzial sowie die Kostenverteilung auf die Haushalte befassen. Auf Basis dieser Thesen werden die Effekte in den verschiedenen Bereichen unter der Annahme berechnet, dass entweder die Lohnbeiträge oder die Mehrwertsteuer um einen Prozentpunkt erhöht werden.

Positive Effekte werden ausgeblendet

Was in der Studie leider nicht berücksichtigt wird, sind die positiven Effekte der entsprechenden Sozialleistungen. Diese haben auf mehreren Ebenen positive Auswirkungen und führen etwa zu einem höheren Haushaltseinkommen bei den Betroffenen. So erhöht beispielsweise die 13. AHV-Rente zum Beispiel die AHV-Leistungen um ein Zwölftel und ermöglicht es damit insbesondere Rentenhaushalten mit kleinen Einkommen, mehr Ausgaben zu tätigen. Dieser zusätzliche Konsum stützt insbesondere die inländische Wirtschaft.

Dasselbe gilt auch für Familien: Die neue Kinderbetreuungszulage, die das Parlament in der Wintersession beschlossen hat, wird die Kosten für die externe Kinderbetreuung senken und damit viele Familienhaushalte entlasten. Diese zusätzlichen Leistungen werden jedoch nicht in die in der Studie präsentierten Haushaltsbudgets eingerechnet – obwohl insgesamt mit einer deutlichen Entlastung der breiten Bevölkerung durch die entsprechenden Leistungen zu rechnen ist.

Die Studie geht zudem von der These aus, dass Frauen und ältere Arbeitnehmende besonders auf die Erhöhung von Lohnbeiträgen reagieren und sich aus eher dem Arbeitsmarkt zurückziehen würden. Gerade in diesem Bereich wäre es wichtig, die Effekte der neuen Betreuungszulage zu berücksichtigen. Die Betreuungszulage verringert die Kosten der externen Kinderbetreuung und somit die Kosten der Erwerbstätigkeit von Eltern. Es ist davon auszugehen, dass es sich insbesondere für Familien mit mittleren und kleineren Einkommen dank der Betreuungszulagen lohnt, in einem höheren Pensum erwerbstätig zu sein.

Ausgleichende Effekte

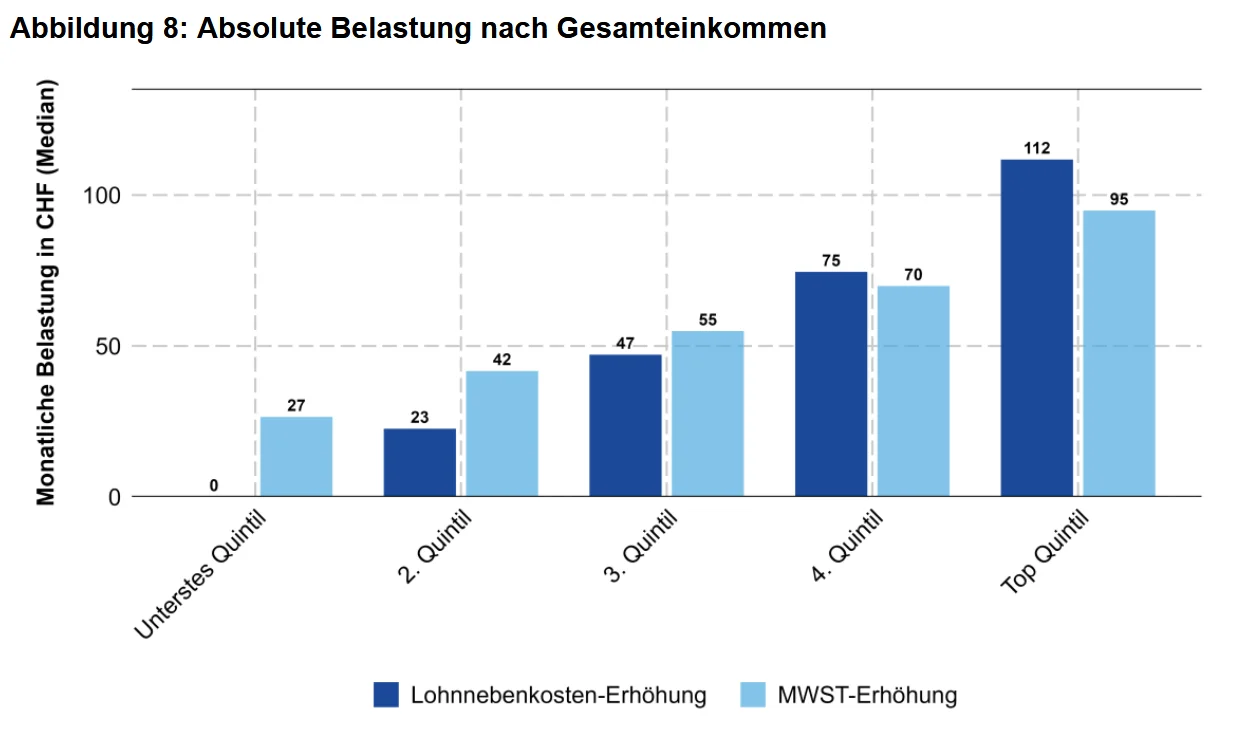

Was die Studie hingegen klar aufzeigt, sind die – übrigens nicht neuen – unterschiedlichen Effekte von Lohnbeiträgen und Mehrwertsteuer je nach Einkommen der Haushalte. Die Lohnbeiträge belasten das unterste Fünftel der Haushalte mit den tiefsten Einkommen gar nicht. Anschliessend steigt der Beitrag mit dem Einkommen, so dass das oberste Quintil klar am meisten zu den Kosten beiträgt.

Bei der Mehrwertsteuer zeigt sich hingegen ein anderes Bild. Zwar steigt hier die Belastung mit dem Einkommen ebenfalls an. Allerdings werden die tiefen Einkommen deutlich stärker belastet. Die Studie kommt daher zum Schluss, dass damit ein leicht regressiver Effekt einhergeht. Dies ist in der folgenden Abbildung aus der Studie (S. 35) zu erkennen:

Lesebeispiel: Haushalte im 2. Quintil zahlen mit einer Erhöhung der Lohnprozente um 1% 23 Franken mehr pro Monat. Bei einer Erhöhung der Mehrwertsteuer um 1% zahlen sie 42 Franken mehr pro Monat.

Diese Darstellung macht deutlich, dass die Lohnbeiträge einen ausgleichenden Effekt haben, da sie sich ausschliesslich an der Höhe des Einkommens und nicht an der Höhe der Konsumausgaben orientieren. Im Sinne des Verfassungsgrundsatzes, dass Steuern nach wirtschaftlicher Leistungsfähigkeit erhoben werden sollen, schneiden die Lohnbeiträge somit deutlich besser ab als die Mehrwertsteuer.

Generationengerechtigkeit dank Bundesbeitrag

Wie die Studie richtig feststellt, können die Lohnbeiträge die Frage der Generationengerechtigkeit jedoch nicht abschliessend klären. Zwar haben Personen, die aus dem Erwerbsleben ausgeschieden sind, vor ihrer Pensionierung zur Finanzierung der AHV beigetragen, bei einer Beitragserhöhung werden sie jedoch nichts zu diesen zusätzlichen Kosten beitragen können.

In der AHV-Finanzierung ist der Bundesbeitrag derjenige Teil, der wohlhabende Pensionierte an den Kosten der AHV beteiligt. Der Bundesanteil von 20,2% speist sich zum grössten Teil aus der Bundessteuer. Da die Bundessteuer progressiv ausgestaltet ist und sowohl auf Einkommen als auch auf Vermögen erhoben wird, tragen auch Rentnerinnen und Rentner nach ihrer wirtschaftlichen Leistungsfähigkeit zur Finanzierung der AHV bei.

Alternative Finanzierungsmöglichkeiten

Travail.Suisse war schon immer offen für alternative Finanzierungsmöglichkeiten von Sozialleistungen. Der Arbeitgeberverband betrachtet in seiner Studie eine Gewinnsteuer als weniger schädlich als die Erhebung eines Lohnprozents. Dies ist ein Vorschlag, den Travail.Suisse gerne gemeinsam mit dem Arbeitgeberverband ausarbeiten würde. Auch die Erhebung einer Finanztransaktionssteuer oder einer moderaten Erbschaftssteuer sind aus Sicht von Travail.Suisse interessante Optionen, um die Finanzierung der Sozialwerke sicherzustellen. Gleichzeitig hat Travail.Suisse in seinem Positionspapier zum Entlastungspaket 2027 verschiedene Möglichkeiten aufgezeigt, wie die finanziellen Herausforderungen auf Bundesebene angegangen werden können. Bei diesen Optionen darf jedoch nicht ausser Acht gelassen werden, dass eine seriöse Umsetzung Zeit benötigt, die beispielsweise bei der Finanzierung der 13. AHV-Rente nicht vorhanden ist.