Avec la forte hausse des prix de l'énergie consécutive à la guerre en Iran, une nouvelle poussée inflationniste menace. Les appels en faveur de mesures de politique monétaire devraient donc se faire à nouveau plus pressants. Mais l'inflation n'est généralement pas un phénomène monétaire. Les possibilités de la Banque nationale sont donc limitées et auraient, en ce moment précis, un coût très élevé. En revanche, la Suisse a besoin, à moyen et long terme, d'investissements visant à réduire l'inflation.

Lorsque le prix du pétrole augmente, le taux d'inflation suit la même tendance, avec un certain décalage. En conséquence, le pouvoir d'achat des salariés diminue : leur argent leur permet d'acheter moins. Selon l'évolution de la situation, cela devrait également être le cas dans les semaines et les mois à venir.

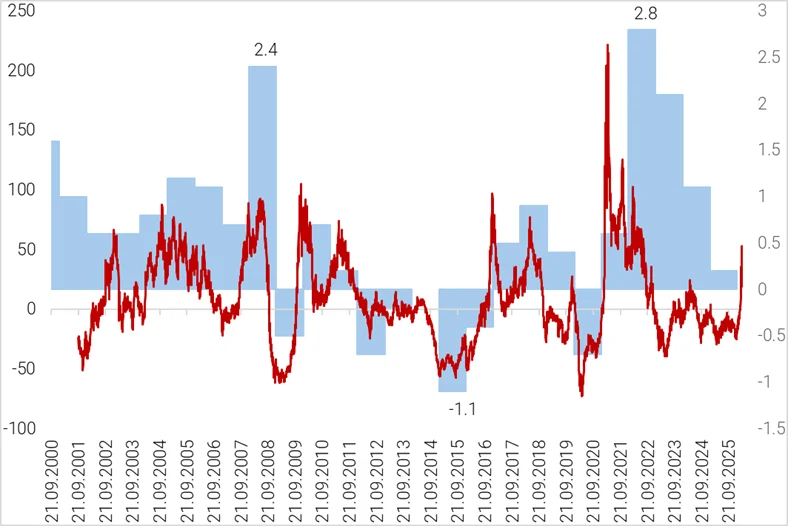

Le lien entre les prix du pétrole et le taux d'inflation s'est notamment manifesté de manière particulièrement évidente en 2008, 2018 ou 2022. La hausse d'autres prix liés à l'énergie, tels que ceux du gaz et de l'essence, a également joué un rôle à cet égard.

Prix du pétrole (ligne rouge) et taux d'inflation annuel en Suisse (barres bleues)

Prix du pétrole en dollars américains, du 21 septembre 2000 au 18 mars 2026, Office fédéral de la statistique (Indice national des prix à la consommation, IPC), variation par rapport à l'année précédente en %

Au cours des prochaines semaines, l'évolution de l'inflation dépendra à nouveau de la durée de la hausse des prix de l'énergie. Plus celle-ci sera longue, plus les autres prix augmenteront fortement. En effet, l'énergie est essentielle à la production de pratiquement tous les biens et services.

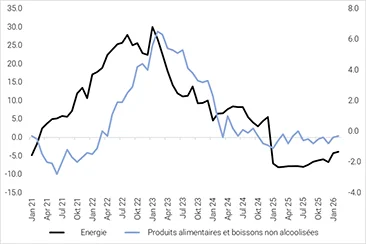

La hausse des prix de l'énergie en Suisse à partir de mars 2021 en est la preuve. Dès mai 2022, la hausse des prix de l’énergie a également eu des répercussions sur les prix des denrées alimentaires. L’essence et les engrais sont des éléments importants pour la production et le transport des denrées alimentaires, et ceux-ci dépendent à leur tour des prix du pétrole et du gaz. Bien sûr, d’autres facteurs, tels que le blocage des exportations de blé ukrainien par la Russie, ont également joué un rôle.

Hausse des prix de l'énergie et des denrées alimentaires : janvier 2021 – février 2026

Office fédéral de la statistique, indice national des prix à la consommation (IPC), variation par rapport à l'année précédente en %

L'inflation n'est pas un phénomène monétaire

C'est à l'économiste ultralibéral Milton Friedman que l'on doit l'affirmation selon laquelle l'inflation est toujours et partout un phénomène monétaire. La cause de l'inflation résiderait dans le fait que la masse monétaire augmente plus rapidement que la production. Même en cas de choc sur l'offre, par exemple une forte hausse des prix du pétrole, la banque centrale pourrait donc toujours contrôler l'inflation en réduisant la masse monétaire grâce à des taux d'intérêt plus élevés. Malheureusement, cette analyse confond cause et effet. Ses prescriptions en matière de politique monétaire ont donc souvent un coût économique très élevé. Le remède – des taux d’intérêt plus élevés – est certes efficace dans certaines circonstances, mais les conséquences sont souvent fatales. Concrètement, les mesures de politique monétaire recommandées conduisent souvent à la destruction d’emplois et de revenus.

Comme cette analyse est fondamentalement erronée, il faut adopter d'autres approches pour comprendre l'inflation, qui mènent également à d'autres conclusions. Une meilleure explication de la hausse des prix, et donc d'un taux d'inflation plus élevé, peut être représentée par une formule simple :[1]

![]()

Dans ce contexte, les prix augmentent :

- Lorsque les salaires ou les bénéfices des entreprises augmentent plus rapidement que la productivité

- Lorsque les prix à l'importation, par exemple ceux du pétrole et du gaz, augmentent sans que cette hausse ne soit compensée par le taux de change – c'est-à-dire par une appréciation du franc.

Que doit faire (et ne pas faire) la Banque nationale suisse

La question se pose désormais de savoir sur lesquels de ces facteurs la Banque nationale suisse peut réellement exercer une influence, et quelles en seraient les conséquences sur l'emploi et les revenus. En principe, deux canaux principaux sont actuellement envisageables pour que la politique monétaire de la Banque nationale puisse produire ses effets :

- Canal Crédit-Conjoncture : La Banque nationale exerce une certaine influence sur la conjoncture grâce à sa politique de taux d'intérêt. En effet, lorsque les taux d'intérêt sont bas, il est avantageux pour les entreprises de contracter des emprunts et de financer la construction de logements. Dans ces conditions, les investissements peuvent augmenter. Des investissements en équipement plus importants créent davantage d'emplois et entraînent une hausse des revenus. Les salaires et les bénéfices peuvent ainsi augmenter à court terme plus fortement que la productivité, ce qui entraîne également une hausse des prix. À l'inverse, la Banque nationale peut également freiner la conjoncture en augmentant les taux d'intérêt, si cela entraîne une baisse des octrois de crédits. Les investissements peuvent alors s'avérer plus faibles, moins d'emplois sont créés et les revenus ainsi que les bénéfices cessent d'augmenter, voire diminuent. La Banque nationale exerce donc une certaine influence sur la conjoncture par le biais de l'octroi de crédits et, par conséquent, une influence indirecte sur le niveau des prix. Actuellement, il n’y a toutefois pratiquement pas de pression inflationniste par ce biais. La Banque nationale pourrait certes freiner la conjoncture en augmentant les taux d’intérêt, mais la pression sur les prix n’en serait que peu atténuée. À moins que les revenus et les marges ne baissent très fortement. Ce serait le cas en période de récession et entraînerait donc des coûts élevés. En bref : le remède pourrait être efficace à forte dose, mais le patient serait alors gravement menacé.

- Canal monétaire : La vigueur du franc suisse dépend de nombreux facteurs. L'un d'entre eux est le niveau des taux d'intérêt. Si la Banque nationale suisse relève le niveau (relatif) des taux d'intérêt, l'achat d'obligations d'État suisses, par exemple, devient plus attractif. Par conséquent, la demande de francs suisses augmente et la monnaie s'apprécie. Étant donné que la pression inflationniste due à la hausse des prix du pétrole et du gaz provient principalement de l'étranger, une appréciation du franc suisse réduirait cette pression. Le problème est toutefois que le franc suisse s'est déjà tellement apprécié ces derniers mois que l'économie d'exportation suisse aurait du mal à supporter une nouvelle appréciation encore plus forte. En bref : la Banque nationale pourrait réduire l'inflation en appréciant le franc, mais le prix à payer serait trop élevé.

Taux de change réel effectif pondéré par les partenaires commerciaux

Banque nationale suisse (BNS), janvier 1989-février 2026, index

- Canal des loyers : À cela s’ajoute le fait que d’autres canaux agissent à moyen terme. Ainsi, une hausse des taux d’intérêt décidée par la Banque nationale entraîne, à moyen terme, une augmentation générale du niveau des taux. De ce fait, le taux d’intérêt de référence hypothécaire, auquel les loyers des baux existants sont souvent couplés (art. 12a OBLF), augmente également après un certain temps. Par conséquent, une hausse des taux d’intérêt décidée par la Banque nationale entraîne généralement, à moyen terme, une augmentation des loyers en Suisse. Les taux d’intérêt plus élevés, destinés à lutter contre l’inflation, ont donc, par ce biais, un effet inflationniste à moyen terme, et ce dans un domaine qui exerce déjà aujourd’hui une forte pression sur le pouvoir d’achat de nombreux·ses salarié·e·s.

Et ensuite ?

Pour l'instant, la hausse des prix de l'énergie reste un phénomène à court terme. Son impact sur les prix à la consommation dépendra fortement de la durée de cette hausse. La Banque nationale doit donc, pour l'instant, faire preuve de patience et de sang-froid. La situation peut en principe évoluer rapidement. Relever les taux d’intérêts n'est actuellement pas la solution privilégiée pour lutter contre l'inflation, car le coût d'une telle mesure serait très élevé. À moyen et long terme, en revanche, seuls des investissements dans un autre approvisionnement énergétique et une réduction de la consommation de pétrole, de gaz et d'essence permettront de lutter contre cette inflation importée. Cela profiterait au pouvoir d'achat des travailleurs et s'opposerait au financement du bellicisme.