Mit dem starken Anstieg der Energiepreise in Folge des Krieges im Iran, droht erneut eine höhere Inflation. Der Ruf nach geldpolitischen Massnahmen dürfte folglich wieder lauter werden. Aber: Inflation ist meistens kein monetäres Phänomen. Die Möglichkeiten der Nationalbank sind entsprechend beschränkt und hätten gerade jetzt einen sehr hohen Preis. Hingegen braucht die Schweiz mittel- und langfristig inflationsreduzierende Investitionen.

Steigt der Ölpreis, steigt mit einer gewissen Verzögerung auch die Inflationsrate. Als Folge sinkt die Kaufkraft der Arbeitnehmenden, sie können mit ihrem Geld weniger kaufen. Dies dürfte je nach Entwicklung auch in den kommenden Wochen und Monaten der Fall sein.

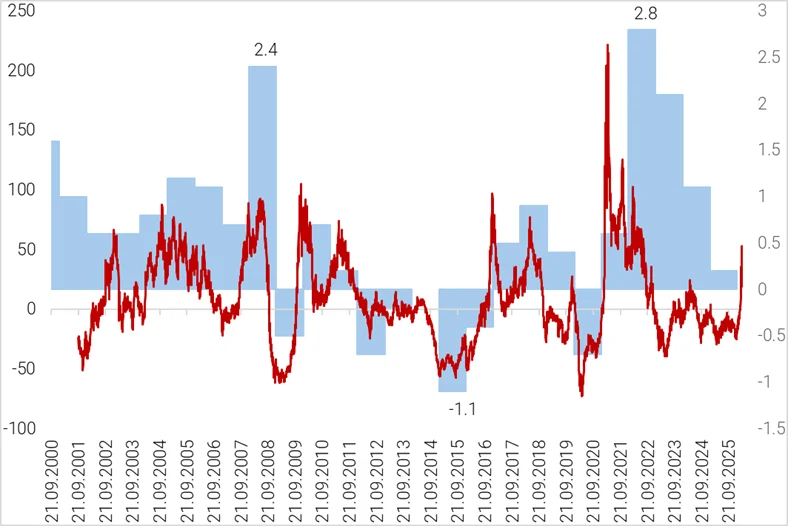

Der Zusammenhang zwischen Ölpreisen und Inflationsrate zeigte sich etwa in den Jahren 2008, 2018 oder 2022 besonders deutlich. Dabei spielte der Anstieg weiterer damit verbundener Energiepreise ebenfalls eine Rolle, etwa der Preis für Gas und Benzin.

Ölpreis (rote Linie) und Jahres-Inflationsrate Schweiz (blaue Balken)

Ölpreis in US-Dollar, 21.September 2000-18. März 2026, Bundesamt für Statistik (Landesindex der Konsumentenpreise LIK), beide Veränderung zum Vorjahr in %

Entscheidend für die Inflationsentwicklung wird in den kommenden Wochen erneut sein, wie lange die höheren Energiepreise anhalten. Je länger dies der Fall ist, desto stärker erhöhen sich auch andere Preise. Dies, weil Energie für die Produktion praktisch jedes Gutes und jeder Dienstleistung essenziell ist.

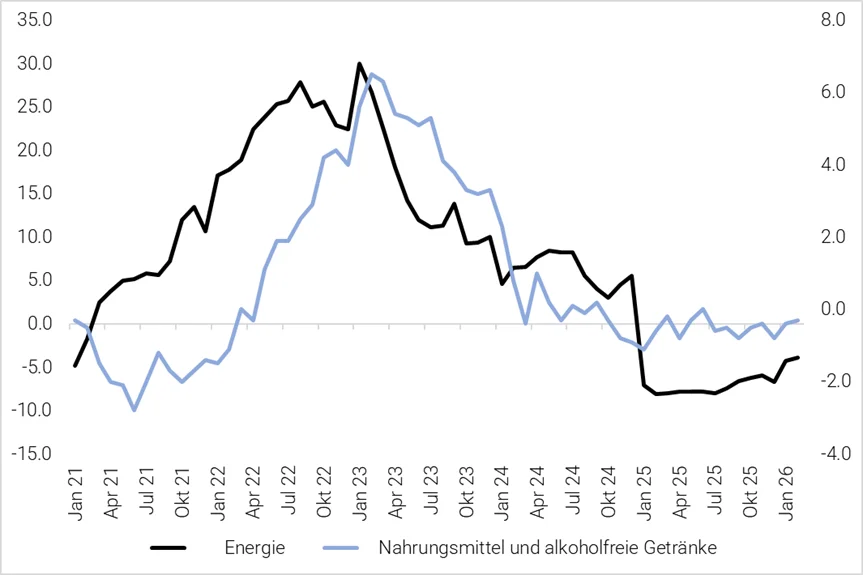

Dies verdeutlicht der Anstieg der Energiepreise in der Schweiz ab März 2021. Bereits ab Mai 2022 wirkten sich die höheren Energiepreise auch auf die Nahrungsmittelpreise aus. Zur Produktion und zum Transport von Nahrungsmitteln sind Benzin und Dünger bedeutende Bestandteile und diese hängen wiederum vom Öl- und Gaspreis ab. Natürlich spielten auch weitere Faktoren wie etwa die Blockierung ukrainischer Weizen-Ausfuhren durch Russland eine Rolle.

Anstieg der Preise für Energie und Nahrungsmittel Januar 2021-Februar 2026

Bundesamt für Statistik, Landesindex der Konsumentenpreise (LIK), beide Veränderung zum Vorjahr in %

Inflation ist kein monetäres Phänomen

Vom erzliberalen Ökonomen Milton Friedman stammt die Aussage, dass Inflation immer und überall ein monetäres Phänomen sei. Der Grund für Inflation liege darin, dass die Geldmenge stärker ansteige als die Produktion. Auch bei einem Angebotsschock, beispielsweise einem starken Anstieg der Ölpreise, könne die Zentralbank deshalb die Inflation immer kontrollieren über eine Reduktion der Geldmenge dank höheren Zinsen. Leider verwechselt diese Analyse Ursache und Wirkung. Ihre geldpolitischen Rezepte haben deshalb häufig einen sehr hohen volkswirtschaftlichen Preis. Das Mittel – höhere Zinsen – wirkt zwar unter Umständen, allerdings ist der Patient danach häufig tot. Die empfohlenen geldpolitischen Massnahmen führen konkret häufig zur Vernichtung von Arbeitsplätzen und Einkommen.

Da die Analyse im Grundsatz falsch ist, braucht es andere Ansätze zum Verständnis von Inflation, welche auch zu anderen Folgerungen führen. Eine bessere Erklärung für den Preisanstieg und damit einer höheren Inflationsrate kann mit einer einfachen Formel dargestellt werden:[1]

![]()

Gemäss diesem Zusammenhang steigen die Preise:

- wenn die Löhne oder Profite der Unternehmen stärker steigen als die Produktivität oder

- wenn die Importpreise, etwa für Öl- und Gas steigen, und dies durch den Wechselkurs – eine Frankenaufwertung – nicht ausgeglichen wird.

Was kann und was soll die Nationalbank (nicht) tun?

Die Frage stellt sich nun, auf welche dieser Grössen die Schweizerische Nationalbank überhaupt Einfluss nehmen kann und welche Folgen dies für Arbeitsplätze und Einkommen hätte. Grundsätzlich sind aktuell vor allem zwei Kanäle denkbar, über welche die Geldpolitik der Nationalbank wirken könnte:

- Kredit-Konjunktur-Kanal: Die Nationalbank hat mit ihrer Zinspolitik einen gewissen Einfluss auf die Konjunktur. Denn mit tiefen Zinsen ist die Aufnahme von Krediten durch Unternehmen und für den Hausbau günstig. Entsprechend wird unter Umständen mehr investiert. Höhere Sachinvestitionen schaffen mehr Arbeitsplätze und führen zu mehr Einkommen. Löhne und Profite steigen dadurch unter Umständen kurzfristig auch stärker als die Produktivität, wodurch auch die Preise ansteigen. Umgekehrt kann die Nationalbank mit einer Erhöhung der Zinsen die Konjunktur auch bremsen, wenn dadurch weniger Kredite vergeben werden. Die Investitionen fallen dadurch unter Umständen schwächer aus, es werden weniger Arbeitsplätze geschaffen und die Einkommen und die Profite steigen nicht mehr oder sinken. Die Nationalbank hat folglich über die Kreditvergabe einen gewissen Einfluss auf die Konjunktur und dadurch einen indirekten Einfluss auf das Preisniveau. Derzeit besteht allerdings kaum Inflationsdruck über diesen Kanal. Die Nationalbank könnte die Konjunktur mit höheren Zinsen zwar bremsen, der Druck auf die Preise würde dadurch allerdings nur wenig abnehmen. Es sei denn, Einkommen und Margen würden sehr stark sinken. Dies wäre in einer Rezession der Fall und wäre somit mit hohen Kosten verbunden. Kurz: Das Mittel könnte bei starker Dosierung wirken, der Patient wäre aber stark gefährdet.

- Währungs-Kanal: Die Stärke des Schweizer Frankens hängt von vielen Faktoren ab. Ein Faktor ist das Zinsniveau. Erhöht die Schweizerische Nationalbank das (relative) Zinsniveau, so wird der Kauf beispielsweise von schweizerischen Staatsanleihen attraktiver. Folglich steigt die Nachfrage nach Schweizer Franken und die Währung wertet auf. Da der Inflationsdruck durch höhere Öl- und Gaspreise primär aus dem Ausland kommt, würde eine Aufwertung des Schweizer Frankens diesen Inflationsdruck reduzieren. Das Problem ist aber, dass der Schweizer Franken in den letzten Monaten bereits derart stark aufgewertet hat, dass die Schweizer Exportwirtschaft mit einer noch stärkeren Aufwertung des Schweizer Franken nur schwer leben könnte. Kurz: die Nationalbank könnte mit einer Frankenaufwertung die Inflation reduzieren, aber der Preis wäre zu hoch.

Realer effektiver Wechselkurs gewichtet nach Handelspartnern

Schweizerische Nationalbank (SNB), Januar 1989-Februar 2026, Index

Aber was dann?

Noch ist der Anstieg der Energiepreise ein kurzfristiges Phänomen. Die Auswirkungen auf die Konsumentenpreise werden stark davon abhängen, wie lange die höheren Energiepreise anhalten. Somit braucht die Nationalbank vorerst Geduld und eine ruhige Hand. Die Situation kann sich im Prinzip rasch ändern. Sie ist aktuell nicht die erste Adresse für die Inflationsbekämpfung, da der Preis bei höheren Zinsen sehr hoch wäre. Mittel- und langfristig hingegen helfen gegen diese importierte Inflation nur Investitionen in eine andere Energieversorgung und eine Reduktion des Verbrauchs von Öl-, Gas- und Benzin. Dies zum Vorteil für die Kaufkraft von Arbeitnehmenden und gegen die Finanzierung der Kriegstreiberei.